Plaga „polskich doradców” ubezpieczeniowych – OSZUSTWO!

Plaga „polskich doradców” ubezpieczeniowych

Najbardziej bolesne lekcje Polacy w Szwajcarii odbierają jednak od… własnych rodaków. Na grupach facebookowych i w mediach społecznościowych roi się od tzw. „niezależnych doradców finansowych”, którzy polują na nowo przybyłych imigrantów, wykorzystując barierę językową i brak znajomości szwajcarskiego prawa. Nie są to marginesowe przypadki — to dobrze naoliwiona machina sprzedażowa, działająca dokładnie według tego samego schematu od lat.

Jak działa ten mechanizm? (Przykład z życia)

Wyobraź sobie, że dopiero co przyjechałeś do Szwajcarii. Szukasz mieszkania, rejestrujesz się w urzędzie i wiesz, że masz obowiązek wykupić podstawowe ubezpieczenie zdrowotne (KVG/LAMal). System wydaje ci się skomplikowany — i słusznie, bo jest.

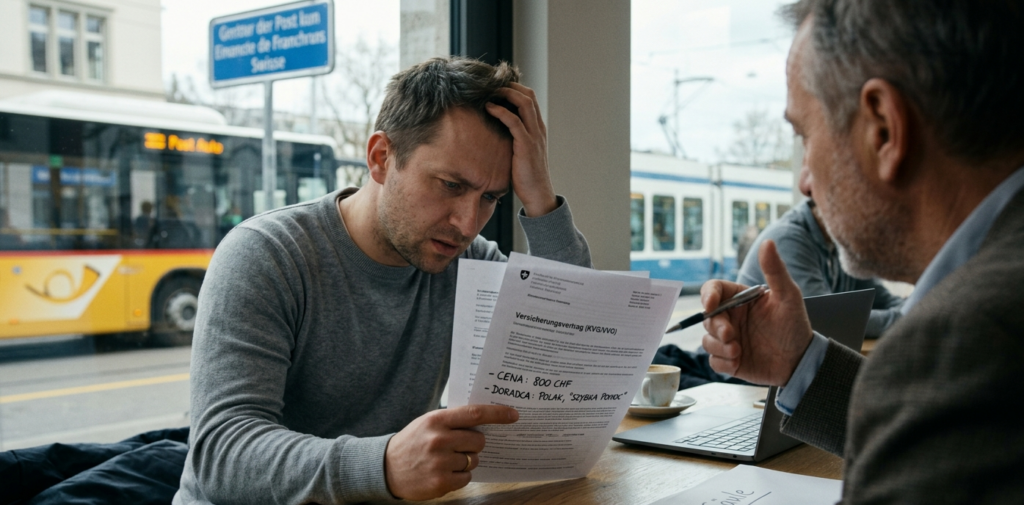

Wtedy na Facebooku odzywa się sympatyczny rodak: „Cześć, widzę, że jesteś nowy. Pomogę ci załatwić najtańsze ubezpieczenie zdrowotne — nic nie płacisz za moją pomoc, urzędy mamy w paluszku”. Umawiacie się na spotkanie.

Haczyk: doradca nie zarabia na twoim tańszym ubezpieczeniu podstawowym. Zarabia gigantyczną prowizję na ubezpieczeniach dodatkowych (VVG), które „wepchnie” ci w pakiecie, oraz na tzw. trzecim filarze emerytalnym — czyli ubezpieczeniu na życie powiązanym z polisą inwestycyjną.

Podczas spotkania „naganiacz” pokazuje ci oferty. Mówi, że w Szwajcarii bez pakietu premium nie przyjmą cię do szpitala, a w razie wypadku zbankrutujesz. Podsuwa do podpisu gruby plik dokumentów w języku niemieckim lub francuskim. Zapewnia: „To tylko standardowe formalności”.

Wariant drugi, rzadziej opisywany, ale równie groźny: doradca działa przez zaufaną osobę — kolegę z pracy albo kogoś z kościoła czy polskiej grupy integracyjnej. Mechanizm jest identyczny, ale opór psychiczny ofiary jest znacznie niższy, bo „to przecież znajomy”.

Rzeczywistość po kilku miesiącach

Zaczynają przychodzić faktury. Orientujesz się, że zamiast podstawowej składki rzędu 350 CHF, co miesiąc z twojego konta znika 700–800 CHF. Okazuje się, że podpisałeś:

- Ubezpieczenie podstawowe z najniższą franczyzą (300 CHF) — czyli najdroższą miesięcznie — mimo że jesteś okazem zdrowia i zdecydowanie bardziej opłacałaby ci się franchiza na poziomie 2 500 CHF.

- Całą masę zbędnych ubezpieczeń dodatkowych — np. medycynę alternatywną, luksusowy pakiet dentystyczny, transport helikopterem na całym świecie.

- Ubezpieczenie na życie (3. filar powiązany z polisą) na 10 lub 15 lat, z miesięczną składką, o której prawie nie wspominano podczas spotkania.

Gdy próbujesz to odkręcić, okazuje się, że ubezpieczenia dodatkowe w Szwajcarii są często zawierane na umowy wieloletnie (3 lub 5 lat), a zerwanie polisy na życie wiąże się z utratą wszystkich wpłaconych dotąd pieniędzy — tzw. wartość wykupu w pierwszych latach wynosi zero lub jest symboliczna. Twój „pomocny rodak” przestaje odbierać telefony albo blokuje cię w mediach społecznościowych, bo swoją prowizję — często rzędu kilku tysięcy franków — już dawno zainkasował.

Jak się przed tym bronić?

1. Korzystaj z oficjalnych porównywarek. Podstawowe ubezpieczenie zdrowotne ma dokładnie taki sam zakres w każdej firmie, bo reguluje go ustawa — różnią się jedynie składki. Sprawdzaj je wyłącznie na bezpłatnej, rządowej stronie priminfo.admin.ch lub niezależnym portalu comparis.ch.

2. Nigdy nie podpisuj niczego na pierwszym spotkaniu. Każdy uczciwy doradca poczeka. Poproś o przesłanie pełnej oferty na maila i daj sobie co najmniej kilka dni na przemyślenie.

3. Bariera językowa to nie wyrok. Użyj translatora (DeepL świetnie radzi sobie z niemieckim i francuskim), przetłumacz każdą linijkę umowy i poproś o weryfikację kogoś, kto mieszka w Szwajcarii dłużej i nie ma żadnego interesu w tym, by na tobie zarobić.

4. Ubezpieczenia dodatkowe to opcja, nie obowiązek. Do legalnego pobytu i pracy w Szwajcarii potrzebujesz wyłącznie ubezpieczenia podstawowego (KVG). Wszystko inne to kwestia twojego świadomego wyboru — nie przymusu, nie „szwajcarskiego standardu” i nie warunku przyjęcia do szpitala.

5. Znasz swoje prawa — skorzystaj z nich. W Szwajcarii masz ustawowe prawo do odstąpienia od niektórych umów zawartych poza lokalem przedsiębiorcy (np. w domu lub przez internet) w ciągu 14 dni. Jeśli właśnie podpisałeś coś pod presją — działaj natychmiast: zadzwoń do ubezpieczyciela bezpośrednio, nie przez „doradcę”, i wyślij rezygnację listem poleconym.

Komentarze